自煤炭、原油、天然氣等實施從價計征改革以來,使資源稅收入與產品價格掛鉤,有利于保障地方財政收入,統籌區域協調發展。

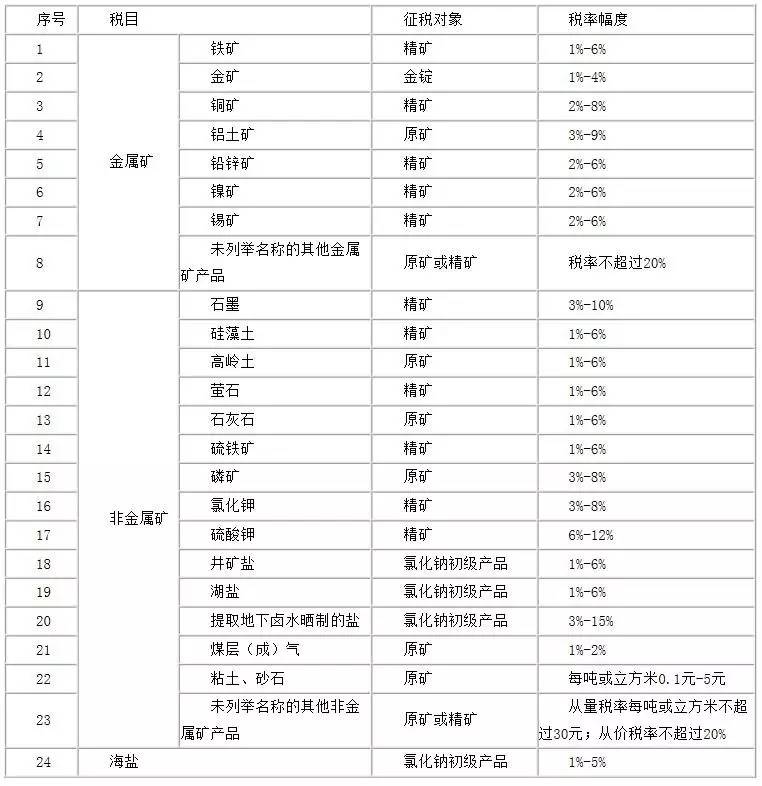

5月10日,財政部和國家稅務總局發布通知,在煤炭、原油、天然氣等已實施從價計征改革基礎上,對鐵礦等其他礦產資源全面實施改革。積極創造條件,逐步對水、森林、草場、灘涂等自然資源開征資源稅。此次資源稅從價計征改革及水資源稅改革試點,自2016年7月1日起實施。其中,鐵精礦的稅率為1%~6%,鎳精礦的稅率為2%~6%(詳見文后稅率表)。

兩部門相關負責人表示,從已實施的原油、天然氣、煤炭等資源稅從價計征改革情況看,將資源稅與體現資源供需關系的市場價格直接掛鉤,總體效果較好,有利于建立有效的稅收自動調節機制。為此,此次改革對絕大部分礦產品實行了從價計征。

現行資源稅征稅范圍偏窄

根據通知,未來我國將對《資源稅稅目稅率幅度表》中列舉名稱的21種資源品目和未列舉名稱的其他金屬礦實行從價計征,計稅依據由原礦銷售量調整為原礦、精礦(或原礦加工品)、氯化鈉初級產品或金錠的銷售額。

列舉名稱的21種資源品目包括鐵礦、金礦等。但對經營分散、多為現金交易且難以控管的粘土、砂石,按照便利征管原則,仍實行從量定額計征。

而對《資源稅稅目稅率幅度表》中未列舉名稱的其他非金屬礦產品,按照從價計征為主、從量計征為輔的原則,由省級人民政府確定計征方式。

資源稅開征于1984年,對在我國境內從事原油、天然氣、煤炭等礦產資源開采的單位和個人征收。1994年,國務院頒布了資源稅暫行條例,確定了普遍征收、從量定額計征方法。經國務院批準,自2010年起先后實施了原油、天然氣、煤炭、稀土、鎢、鉬6個品目資源稅從價計征改革,并全面清理相關收費基金。

據兩部門相關負責人介紹,資源稅從開征至今已有30多年,近十年來資源稅收入增長較快,年均增長率約為27%,成為資源富集地區重要稅收來源。

財稅專家李文海告訴記者,資源是經濟發展的基本要素之一,由資源帶來的經濟收益也必然要在財政收入中有所體現,面對較高的稅收增速,資源稅的征收范圍和征收方式顯得不夠匹配。

兩部門相關負責人也分析說,資源稅征稅范圍偏窄,許多自然資源未納入征收范圍。現行資源稅征收范圍僅限于礦產品和鹽,與生產生活密切相關的水、森林、草場、灘涂等資源未納入征收范圍,不能全面發揮資源稅促進資源節約保護的作用。

“雖然征稅范圍狹窄,總體稅收相比其他產業經濟產出明顯較小等看似使得企業負擔小,但事實卻并非如此,很多應被納進稅收成本的錢通過別的方式被劃走。”李文海說。最典型的就是各地涉及礦產資源的收費基金項目較多,許多收費基金與資源稅征收對象、方式和環節相同,調節功能相似,造成資源稅費重疊,加重了企業負擔。

從價計征有利于企業減負

毫無疑問,資源稅改革的牛鼻子就是全面推行從價計征。

這有其緊迫性。兩部門相關負責人表示,目前大部分資源品目資源稅仍實行從量定額計征,相對固化的稅額標準與體現供求關系、稀缺程度的資源價格不掛鉤,不能隨價格變化而自動調整。具體表現為,在資源價格上漲時不能相應增加稅收,價格低迷時又難以為企業及時減負,資源稅組織收入和調節經濟的功能下降,與礦業市場發展不適應。

落實到地方,問題更多。河北省國土部門人士就告訴記者,資源品有品級之分,從量計征并不能體現出這一點,這就使得企業更樂于去開采高品級的礦,造成優質資源的浪費。

資源稅改革也是一個清費立稅的過程。通知明確,在實施資源稅從價計征改革的同時,將全部資源品目礦產資源補償費費率降為零,停止征收價格調節基金,取締地方針對礦產資源違規設立的各種收費基金項目。

通知要求,地方各級財政部門要會同有關部門對涉及礦產資源的收費基金進行全面清理。凡不符合國家規定、地方越權出臺的收費基金項目要一律取消。對確需保留的依法合規收費基金項目,要嚴格按規定的征收范圍和標準執行,切實規范征收行為。

李文海認為,各種名目的收費本來就存在收取標準不透明,收費依據含糊等問題,對其清理也可讓企業不要提心吊膽,擔心負擔會上升。

先行試點的礦中已明確體現出此點。2014年12月1日起,我國開始在全國范圍內實施煤炭資源稅改革,將原來按每噸固定稅額征收,改為按照銷售價格乘以規定稅率計征,稅率幅度為2%~10%,具體由各省級政府根據本地區具體情況確定。

根據國家稅務總局公布的數據,改革后,煤炭企業總體負擔減少22.34億元,平均1噸煤減負4元左右。2015年,煤炭資源稅從價計征改革推行以來,全國減少涉煤收費基金366億元,總體減負181億元。

“在供給側改革的大背景下,去產能會使得高耗能產業處在出清階段,與之密切關聯的礦業和礦產價格都將相應處于低迷期,此時推進從價計征再輔之以清理各種收費,企業減負降成本不成問題,改革阻力小。”李文海說道。

備注:

1.海鹽是指海水曬制的鹽,不包括提取地下鹵水曬制的鹽。

2.氯化鈉初級產品是指井礦鹽、湖鹽原鹽、提取地下鹵水曬制的鹽和海鹽原鹽,包括固體和液體形態的初級產品。

3.鋁土礦包括耐火級礬土、研磨級礬土等高鋁粘土。